Você está aqui: Home › Empréstimo › 7 dicas de como aumentar o Score de Crédito de forma simples!

Educando Seu Bolso

7 dicas de como aumentar o Score de Crédito de forma simples!

Você já pediu um cartão de crédito e foi recusado? Ou ainda, precisou de um empréstimo ou quis fazer um financiamento e não passou na análise de crédito? Se você já passou por alguma dessas situações, saiba que o motivo pode ter sido seu score de crédito baixo, uma pontuação que reflete o seu histórico financeiro. Então, para saber como aumentar o score de crédito, continue a leitura.

{kind=link}

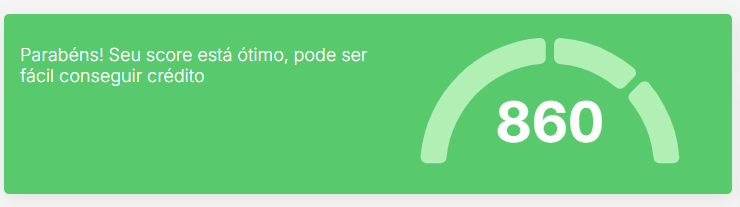

O score é uma nota que indica como você é avaliado pelas instituições financeiras, representando sua capacidade de pagamento. Essa pontuação varia de 0 a 1000 pontos e é dividida da seguinte maneira:

- 0 a 300: alto risco de inadimplência.

- 301 a 700: médio risco de inadimplência.

- 701 a 1000: baixo risco de inadimplência.

Nesse sentido, a capacidade de pagamento mostra a probabilidade de você quitar uma dívida em dia. Em outras palavras, se você tem baixo risco, é provável que pague suas contas em dia e também cumpra os prazos de uma dívida

Como é calculado o score de crédito?

O score de crédito é calculado com base no seu histórico financeiro. Ele leva em conta como você paga suas contas, se tem dívidas em aberto e outros detalhes. Quanto melhor seu histórico, maior será seu score.

Fatores como pagamentos em dia aumentam o score, enquanto atrasos e dívidas não pagas podem reduzi-lo. Agências de crédito, como Serasa e SPC, usam essas informações para atribuir uma pontuação que indica o risco de você não pagar uma dívida. Quanto mais alto o score, menor o risco.

Cada instuição calcula o score de uma forma, então é possível que sua nota varie conforme onde você consulta. Confira abaixo o exemplo de duas consultas, feitas pela mesma pessoa:

{kind=link}

{kind=link}

Como consultar o score de crédito?

Para consultar o seu score de crédito, você pode usar serviços online gratuitos oferecidos por agências de crédito como Serasa e Boa Vista. Basta acessar o site dessas agências, fazer um cadastro e verificar sua pontuação de crédito.

Além disso, alguns bancos também disponibilizam essa informação em seus aplicativos. Para saber se o seu banco disponibiliza esse serviço, verifique as opções de consulta de crédito ou score no aplicativo ou site oficial da instituição financeira.

Quanto tempo leva para aumentar o score?

De antemão, um aviso: fique atento, porque não existem medidas milagrosas para aumentar sua nota! Então, tome cuidado com pessoas que oferecem ajuda para aumentar o score “na hora” ou soluções similares.

Sendo assim, o tempo necessário para aumentar o seu score de crédito pode variar dependendo da sua situação financeira e das ações que você toma para melhorar o seu histórico. Abaixo, veja o passo a passo de como aumentar seu score de crédito:

Como aumentar o score de crédito?

Se você está em busca de maneiras práticas para melhorar o seu score de crédito, aqui estão 7 dicas simples que podem fazer toda a diferença:

1. Limpe seu nome

Você sabia que, se você está com o nome sujo, é possível que seu score esteja zerado? Pois bem, apesar da negativação não ser o único fator que influencia o score, ela ainda é bem importante para a composição dessa nota.

Além disso, a maior parte das linhas de crédito, como empréstimos, cartões de crédito e financiamentos, não atende negativados sob nenhuma hipótese. Logo, caso você tenha alguma pendência no nome, remova-a o quanto antes.

Sabemos que quitar uma dívida não é algo simples. Porém, existem algumas soluções que podem auxiliar, como:

- fazer renegociação de dívida

- criar um planejamento financeiro

- aproveitar os feirões Limpa Nome e Black Fridays de renegociação, quando há descontos nos juros

- vender alguma coisa e utilizar o valor para quitar a dívida

Além disso, também existem casos em que seu nome está sujo e você nem sabe. E pode ser por um valor muito baixo, como 50 reais de alguma conta telefônica que você esqueceu de pagar anos atrás. Nessas situações, é algo muito fácil de ser resolvido. Basta contatar a instituição e acertar essa questão.

Nota: as instituições sempre buscam entrar em contato com você antes de negativar seu nome. No entanto, se seus dados de contato e endereço estiverem desatualizados, elas não conseguem informá-lo.

2. Mantenha seus dados atualizados para aumentar o score

Se você tem uma conta bancária, é muito importante que seus dados estejam atualizados. Então, sempre que tiver a oportunidade de atualizar esses dados, faça isso.

Fazendo uma analogia, é como se a instituição fosse sua amiga. Da mesma forma que você avisa aos amigos quando troca o número de telefone ou de residência, também é importante avisar ao banco.

Se você quer ter confiança dos outros, seja confiável. E NÃO MINTA sobre seus dados.

3. Faça bom uso do cadastro positivo

O Cadastro Positivo é um banco de dados que destaca os aspectos positivos do seu histórico financeiro, registrando informações como pagamentos em dia e transações financeiras bem-sucedidas. Ele também interfere no seu score de crédito.

Isso porque são avaliados critérios como o histórico de pagamento de contas. Isto é: água, luz, telefone, faturas do cartão. Se você sempre paga o valor mínimo da fatura, isso é um mau sinal.

Além disso, para ter um bom cadastro positivo, basta usar alguma conta bancária para fazer pagamentos, usar o seu cartão de débito e guardar seu dinheiro.

Para entender de forma detalhada o que é o Cadastro Positivo e como ele funciona, confira nosso conteúdo abaixo:

4. Tenha contas no seu nome

{kind=link}

A quarta dica para você saber como aumentar o seu score de crédito é ter contas em seu nome. Como conta de luz, telefone, água… Esse é um fator positivo grande. Dessa forma, você se coloca como responsável por um consumo mensal importante.

E, claro: mais do que isso, é preciso pagar as contas em dia.

Essa dica é interessante inclusive para quem é jovem e deseja aumentar o score. Mesmo morando com os pais, caso você já seja maior de 18 anos e tenha uma renda, pode ser uma responsabilidade que você assume.

5. Compartilhe seus dados entre as instituições que você tem conta

Se você tem mais de uma conta, pode ser importante compartilhar os dados entre elas. Isso pode ser muito vantajoso para fazer com que uma instituição ganhe confiança em você mais rápido.

Por exemplo, imagine que você abriu uma conta no Banco Inter há um mês. A instituição ainda não tem um registro dos seus pagamentos e dos seus ganhos, por exemplo. Com isso, seria mais difícil que eles te considerassem um bom pagador e te liberassem crédito.

Porém, se você já tem uma conta em outro banco há mais tempo, é possível compartilhar os dados entre as instituições. Isso é possível a partir de uma tecnologia chamada Open Finance que ajuda a construir essa confiança, mostrando seu bom histórico financeiro em diferentes lugares.

O compartilhamento de dados entre instituições financeiras através do Open Finance é possível graças à tecnologia que permite a transferência segura de informações financeiras de uma instituição para outra. Isso é feito com o consentimento do cliente.

Veja nossos conteúdos sobre o assunto:

6. Evite fazer muitas solicitações de crédito

Toda vez que você faz uma solicitação de crédito, a instituição financeira em questão consulta seu CPF. Se você fizer um grande número de consultas, isso diminui seu score. Afinal, passa a impressão de que você está “desesperado” por crédito.

Porém, é importante notar que verificar seu próprio score não afeta sua pontuação. O problema ocorre quando várias instituições consultam seu CPF ao avaliar pedidos de crédito, como Creditas, Geru, Santander, em um curto espaço de tempo.

Para evitar isso, é aconselhável conhecer seu score antecipadamente e, se estiver baixo, trabalhar para melhorá-lo antes de fazer uma nova solicitação de crédito.

Caso queira conferir algumas opções de crédito e simular empréstimos para tomar decisões financeiras mais conscientes, recomendamos utilizar nosso simulador de empréstimos. A simulação é gratuita, confira:

SIMULAR QUAL O MELHOR EMPRÉSTIMO

7. Evite o mau uso do cartão de crédito

Além de não pagar a fatura em dia, existem outras atitudes que são mal vistas em relação ao cartão de crédito. Por exemplo, solicitar muitos cartões ou fazer muitos pedidos de aumento do limite.

Aliás, uma forma de ter o limite aumentado é justamente por meio de um bom score. Logo, siga as dicas listadas e o limite maior virá como consequência.

Atenção, tome alguns cuidados:

1. Não deixe uma dívida caducar!

Depois de 5 anos que uma dívida foi protestada, ela desaparece do seu histórico de crédito. Deixar a dívida caducar significa simplesmente esperar esse tempo sem fazer o pagamento.

No entanto, se você assumiu o compromisso, é melhor negociar e quitar a dívida. Aguardar ela caducar significa ficar sem acesso ao crédito por 5 anos, o que é bastante tempo. Além disso, algumas dívidas nunca caducam e permanecem nos registros para sempre, como dívidas fiscais, dívidas de pagamento de pensão e indenizações ou acordos legais.

Outro ponto é que mesmo que a dívida desapareça, ainda pode haver conhecimento de que seu nome estava sujo e a dívida não foi paga. Isso significa que as chances de ter dificuldades para obter crédito continuam altas.

2. Renegocie suas dívidas

Renegociar suas dívidas é uma ótima saída para limpar o seu nome. Ao fazer isso você pode conseguir taxas de juros mais baixas, o que deixa as prestações mais leves e economiza dinheiro. Além disso, você pode ajustar as formas de pagamento para algo que caiba melhor no seu bolso.

Além de melhorar suas finanças a longo prazo, renegociar dívidas também alivia a pressão do momento, deixando você mais tranquilo. Então, se estiver com dívidas, considerar renegociar é uma decisão inteligente para colocar suas finanças nos trilhos.

Para entender mais sobre como sair do endividamento e conseguir organizar um orçamento mais saudável, confira nossos conteúdos sobre o assunto:

- Programa Desenrola: entenda como renegociar dívidas

- Tudo o que você precisa saber para renegociar suas dívidas e ter o nome limpo!

3. Troque dívidas caras por dívidas baratas

Se você está endividado é importante que você troque dívidas caras por dívidas mais baratas. Por exemplo, se você fez um empréstimo pessoal, você pode trocar a modalidade desse empréstimo colocando algum item como garantia, como uma casa, um carro ou uma moto.

Fazendo isso você tem acesso a taxas de juros mais baixas, o que pode ser uma economia para o seu bolso.

4. Não pague para aumentar seu score

Você já se perguntou se seria possível aumentar o score rápido, em um dia ou uma semana?

Bem, a resposta para isso é que não existem soluções milagrosas para conquistar um bom score.

Sendo assim, tenha em mente que não há maneira de pagar para aumentar sua pontuação. Ofertas que prometem isso, muitas vezes encontradas online ou em abordagens na rua, são golpes. Não caia nessa armadilha.

Portanto, nunca desembolse dinheiro para tentar elevar sua pontuação.

Além disso, seja cauteloso com soluções que prometem um “aumento rápido” do score. As sete dicas apresentadas no tópico anterior são as formas genuínas de impulsionar seu score. A única maneira eficaz de resolver sua situação é seguir essas etapas e ter paciência.

Conclusão: o que fazer para aumentar o score?

Em suma, a partir das dicas trazidas aqui entendemos como aumentar o score de crédito de forma prática, sem depender de soluções mágicas. Em outras palavras, para ter uma reputação maior frente às instituições (e passar na análise de crédito desejada por você) é preciso, principalmente:

- limpar negativações em seu nome

- pagar as contas em dia

- ter contas em seu nome

Após seguir todas essas dicas, utilize o Simulador de Empréstimo do Educando seu Bolso! Por lá você consegue encontrar o crédito mais adequado ao seu perfil.

Simule melhor empréstimo

Ficou com mais alguma dúvida sobre vida financeira? Comenta aí embaixo!

E se você gostou do nosso conteúdo, confira também nosso podcast sobre o assunto. O Educando seu Bolso conversou com Gustavo Marquini, CEO da Foregon, para entender mais sobre o Score de Crédito. Escute o áudio que acompanha este texto e veja nosso vídeo abaixo para conferir o conteúdo completo.

Também achamos que você vai gostar: